Het positieve sentiment dat ondanks de prijsstijgingen en de krapte op de arbeidsmarkt in de eerste helft van 2022 voortduurde, is in het derde kwartaal totaal verdwenen. Hogere inkoopprijzen lijken door steeds minder bedrijven te kunnen worden doorbelast. Daarnaast zijn in het derde kwartaal zowel de binnenlandse- als de buitenlandse orderposities teruggelopen.

Het gevolg hiervan is dat de resultaten van bedrijven teruglopen en er meer bedrijven in de rode cijfers belanden. Met name de grote groep las- en constructiebedrijven ondervindt hier last van. Ondanks deze ontwikkeling blijft de krapte op de arbeidsmarkt vooralsnog voortduren. Dit zijn de belangrijkste conclusies van de Koninklijke Metaalunie Economische Barometer van het MKB-metaal Q3 2022.

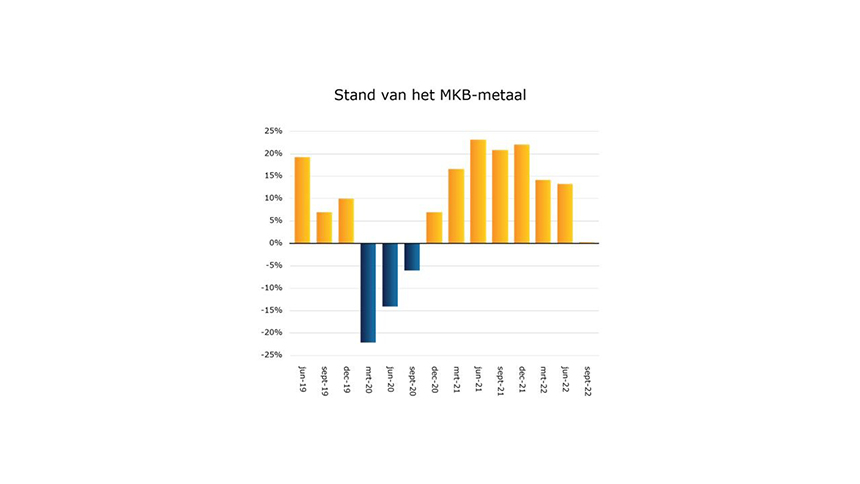

Binnenlandse orderpositie – Tot het derde kwartaal van dit jaar kende de binnenlandse orderpositie een redelijk stabiele groei. Aan deze groei is in het derde kwartaal vrij abrupt een einde gekomen. Terwijl bij ongeveer 20% van de bedrijven de orderpositie is toegenomen, is deze bij 30% van de bedrijven afgenomen. Omdat de zomervakantie in het derde kwartaal valt, beoordelen ondernemers het derde kwartaal altijd iets minder positief dan het tweede kwartaal. Maar de teruggang van de orderpositie is nu beduidend sterker dan alleen een seizoeneffect. Ook de waardering van de binnenlandse orderpositie is ten opzichte van het tweede kwartaal sterk afgenomen. In het tweede kwartaal gaf de helft van de ondernemers aan tevreden te zijn over de orderpositie binnenland. Dat aandeel is in het tweede kwartaal teruggelopen naar nog maar 30%.

De verwachtingen over de binnenlandse orderpositie waren in de eerste helft van 2022 al langzaam aan het afnemen. Maar in het derde kwartaal duikelen de verwachtingen verder achteruit. Van de ondervraagden geeft 16% aan een betere orderpositie voor het vierde kwartaal te verwachten. Ruim het dubbele aandeel (34%) verwacht juist een verslechtering van de binnenlandse orderpositie. De gemiddelde orderportefeuille in weken is eind september afgenomen ten opzichte van eind juni dit jaar, van gemiddeld 12,1 naar 9,7 weken.

Orderpositie buitenland – De ontwikkeling van de buitenlandse orderpositie is sinds het uitbreken van de covidpandemie minder positief geweest dan die van de binnenlandse orderpositie. Ook in het tweede kwartaal is men niet erg positief, zij het dat men minder negatief is dan over de binnenlandse orderpositie.

Terwijl bij 15% van de bedrijven de buitenlandse orderpositie is toegenomen, is deze bij een kwart van de exporterende bedrijven juist afgenomen. Ook de waardering van de orderpositie buitenland ligt aan het einde van het derde kwartaal iets hoger dan een kwartaal eerder. 18% van de exporteurs is ontevreden over de orderpositie, het dubbele aandeel geeft aan hierover positief te zijn.

De verwachtingen van de orderpositie buitenland voor het vierde kwartaal zijn vergelijkbaar met die van een kwartaal geleden, 30% verwacht een afname, terwijl 20% een groei van de export verwacht.

Prijzen – Na een sterke stijging van de materiaalprijzen bij het uitbreken van de oorlog in Oekraïne zijn in de loop van het tweede en derde kwartaal de meeste materiaalprijzen weer wat gedaald. Behalve de materiaalprijzen namen als gevolg van de oorlog de energieprijzen sterk toe. De mate waarin het MKB-metaal hierdoor geraakt wordt, hangt sterk af van de activiteiten van een bedrijf. In het eerste kwartaal gaf 42% van de respondenten aan dat de doorgevoerde prijsverhoging van het bedrijf niet voldoende was om de gestegen (inkoop)kosten volledig te compenseren. Aan het einde van het tweede kwartaal geeft nog ruim een kwart van de bedrijven aan dat de doorgevoerde prijsverhogingen onvoldoende zijn om de hogere (inkoop)kosten te compenseren. In het derde kwartaal neemt het aantal bedrijven dat de hogere kosten aan de afnemers kan doorbelasten af. Van de respondenten geeft 30% aan het einde van het derde kwartaal aan de hogere prijzen niet (helemaal) te kunnen doorberekenen, terwijl 70% dit (in belangrijke mate) wel kan.

Personeel – Bij de respondenten van deze Economische Barometer werken gemiddeld 20,3 medewerkers, 17,5 medewerkers met een vast contract en 2,8 medewerkers met een flexibel contract. De gestage groei van het aantal medewerkers van de afgelopen anderhalf jaar lijkt in het derde kwartaal tot stilstand te zijn gekomen. Er zijn net zo veel bedrijven waarbij het aantal werknemers is toegenomen als er bedrijven zijn waarbij het aantal medewerkers is afgenomen. Of dit het gevolg is van de krapte op de arbeidsmarkt of door de teruggang van de bedrijfsdrukte, is aan de hand van de gegevens niet te zeggen. Wel is duidelijk dat de vraag naar personeel nog steeds groot is, zij het dat de vraag wel wat is afgenomen. De helft van de respondenten heeft tenminste een vacature openstaan. Dit was in de eerste helft van 2022 circa 57%. Afgezet tegen alle medewerkers hebben de respondenten gemiddeld voor 5,7% van het personeelsbestand aan vacatures openstaan. Dat is aanzienlijk minder dan een kwartaal eerder toen dit nog bijna 8% van het personeelsbestand was.

Net als voorgaande kwartalen verwachten de meeste sectoren niet dat ze alle openstaande vacatures in het komende halfjaar kunnen invullen. In het totaal verwacht het MKB-metaal net als in het tweede kwartaal 70% van deze vacatures de komende periode in te kunnen vullen.

Winstgevendheid – Als gevolg van het niet (volledig) kunnen doorberekenen van de hogere (inkoop)kosten en de afnemende orderpositie neemt het bedrijfsresultaat van het MKB-metaal in het derde kwartaal af. Terwijl bij maar 13% van de bedrijven het bedrijfsresultaat is toegenomen, nam dit bij 38% juist af.

Ook de waardering van het bedrijfsresultaat ligt lager dan in voorgaande kwartalen. Nu geeft per saldo een derde deel van de respondenten aan tevreden te zijn met het bedrijfsresultaat, een kwartaal eerder was dit nog bijna de helft.

Over het verwachte bedrijfsresultaat voor het komende kwartaal hielden de optimisten en pessimisten elkaar het vorige kwartaal nog in evenwicht. Nu geeft 17% aan een beter resultaat in het vierde kwartaal te verwachten, terwijl 27% een slechter resultaat verwacht.

Ook de winstgevendheid van het MKB-metaal neemt af. Het aantal bedrijven dat verlies maakt, is bijna verdubbeld ten opzichte van het vorige kwartaal, van 6% naar 11% van de bedrijven. Het aandeel bedrijven dat winst maakt is afgenomen van 77% naar 70%

Investeringen in het machinepark – Alle perikelen rondom Oekraïne en de stijgende prijzen en teruglopende orderposities maken dat de lange termijnverwachting steeds onzekerder wordt. Deze onzekerheid komt tot uitdrukking in de investeringsverwachting voor het komende halfjaar. Terwijl nog maar 13% van de deelnemers verwacht meer te gaan investeren in het machinepark, geeft de helft van hen aan dat de investeringen het komende halfjaar lager zullen liggen.